-

板川电器宋明亮:始终以市场需求为导向,打造安全无忧的厨房生活

板川电器宋明亮:始终以市场需求为导向,打造安全无忧的厨房生活

-

“黑榜”压顶之下 按摩小家电行业如何突围?

以“按摩小家电第一股”倍轻松为例,公司披露的2021半年报显示,上半年倍轻松实现营收5.44亿元,同比增长64.94%;实现归母净利润4136.32万元,同比增长248.78%。

2021-09-09 -

在英国:海尔智家旗下Hoover蒸汽拖把获评“2021年最全能”

8月30日,海尔智家发布2021半年报。财报显示,2021年上半年,海尔智家海外市场销售收入较去年同期增长23.4%;经营利润较去年同期增长113.4%,营收、利润获得双双高增长。

-

每周家居要闻|广东省家具商会新领导班子诞生、智能家居企业匠心家居将上市……

在半年报披露密集的八月,各种营收数字让人眼花缭乱的时候,智能家居品牌匠心家居的首次公开募股依旧引起了人们的密切关注。

-

彩电巨头趋差异化竞争 发力新型显示技术

近日,“面板双雄”京东方、TCL科技发布2021年半年报,两家企业上半年业绩创新高,京东方营收首次突破千亿元,净利润同比增长超10倍;TCL科技营收同比增长153.3%,归母净利润同比增长461.5%。

-

谁来弄潮小家电?(上):当网红小家电“退烧”后

当代年轻人的生活方式日新月异,不变的是他们对美好生活的追求。为优化用户生活质量而生的创意网红小家电,得以在过去几年时间里一直保持高热度,尤其去年受益疫情催化,小家电市场的热度在家电细分市场几乎无人能及。到了2021年后疫情时代,“宅经济”所带来的影响渐渐褪去,小家电市场增长也逐渐回归常态化。新常态下,当消费回归理性,小家电行业、企业该如何实现长远发展?

-

净利暴跌股价腰斩又被判赔1.59亿元 梦百合能否翻盘?

2021年9月初,在半年报公布净利暴跌94.3%仅仅几日后,梦百合家居科技股份有限公司(以下简称“梦百合”)在海外又传出被一审判赔1.59亿元巨款的坏消息。

-

净利最高暴增7倍,近30家泛家居企业2021半年报出炉

公告显示,报告期内惠达卫浴全资子公司智能家居(重庆)实现营业收入约为2888.10万元,净利润亏损约为2198.72万元。惠达卫浴表示,报告期内,智能家居(重庆)投入试生产,试产期投入较高,形成经营亏损。

-

九大定制家居上市企业半年报: 业绩“基本合格” ,毛利率普遍下滑,盈利能力或开始趋弱

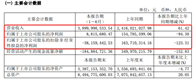

截至8月31日,定制家居九大上市企业2021年半年度业绩悉数出炉。从数据上看,9家企业的营收、净利较去年同期均实现双增长,“期中考”成绩单喜人。其中,欧派家居82亿元的营收及10.12亿元的归母净利润稳坐第一,其遥遥领先的业绩也引发了业界热议,纷纷剖析其增长原因;好莱客营收增幅达105.79%,收购千川木门这一举措,对好莱客总营收贡献巨大;归母净利润增幅最大的为顶固集创家居,增长464.60%,主要受去年同期净利润大幅度下降所致。从明面上看,今年定制家居9大上市企业营收平均增长率超过40%,业绩“飘红”。然而,众所周知,2020年上半年受疫情影响严重,各大企业业绩几乎遭受重创,其成绩并不具有对比意义。今年的快速增长是基于去年同期的“特殊”业绩,因此,真正业绩如何,参照2019年上半年业绩更具看点。对比2019年,今年上半年定制家居行业净利润平均增长20%以上,增速属于“基本合格”。甚至,尚品宅配、好莱客今年上半年的净利润,对比2019年同期增速还有所下降。透过分析定制家居九大上市企业今年上半年财报,可以发现当前行业的一些发展现状和趋势。工程渠道大宗业务发展迅猛如何规避风险成企业新考验从各企业渠道业绩增长以及占比分布可以发现,大宗业务已经成为家居企业实现快速增长的重要渠道。欧派家居工程渠道以总部+服务商的模式,通过植入履约信息化系统提升产品精度,采用生产基地直通项目现场模式缩短交货周期,同时加强服务商履约培训全面优化服务成本,聚焦优质地产公司,进一步加大抢占百强地产份额。上半年,欧派家居大宗业务实现营业收入15.88亿元,同比增长52.11%。2021年,索菲亚大宗业务在总体策略稳步推进,持续优化大宗业务客户结构,注重开拓支付能力有保障的工程客户。2021年上半年,索菲亚大宗业务渠道收入(含衣柜、橱柜、木门及其他)达7.29亿元,同比上年增长136.83%。好莱客2021上半年大宗业务收入为4.18亿元,占主营业务收入比重28.03%。受益于并表湖北千川,营业收入同比增长1258.62%。今年上半年,金牌厨柜在工程大宗渠道上持续拓展与头部房地产企业的战略合作,与42家百强房地产企业签订战略集采协议;另一方面,加强新品类拓展,成立木门事业分部,聚焦木门品类在大宗渠道的拓展。金牌厨柜大宗渠道上半年实现营业收入4.55亿元,同比增长88.74%;上半年,志邦家居工程大宗业务方面大力拓展优质战略合作地产客户,通过改善公司大宗业务客户结构,提升经营质量,降低经营风险,并使得报告期内订单收入高速增长。志邦家居2021上半年大宗业务实现营业收入5.2亿元,同比增长55%,较2019H1增长146.88%。我乐家居今年上半年在大宗业务上稳步拓展与头部房企的战略合作,优化大宗客户结构,积极推进工程渠道代理。2021上半年大宗业务收入1.91亿元,较上年同期增加17.66%;上半年,皮阿诺的大宗业务实现收入4.92亿元,同比增长76.66%,占总营收的59.26%,占比超过零售业务,且大大超出其他8家定制家居上市企业。顶固集创在2021年大力推进大宗业务渠道发展并取得显著成效,上半年实现大宗业务销售收入1.72亿元,较上年同期增长104.07%,占主营业务收入 比例从上年同期的27.90%上升至33.08%。随着精装房渗透率的逐步提升,大宗渠道成为定制家居头部企业重要的渠道引流方向。值得注意的是,大宗业务虽然订单金额大,容易为企业带来规模效益,但也有一个非常致命的地方,就是烧钱。大宗销售模式一般是先货后款,这就要求处在下游的家居企业在前期要先垫资投入。同时由于大宗订单整体账期较长,许多家居企业为做地产生意不牺向外融资“输血”。伴随上游地产行业融资收紧,部分地产商在同期也被曝出商票逾期的现象,因此如何在保证规模增长的同时,不被大宗业务所“拖累”,成为定制家居企业目前面临的一大考验。木门业务实现高增长成为定制家居“第三品类”仔细查看各大企业的主营业务分产品情况,有一个明显的趋势:木门成为新增长点,各大企业木门品类营收增长均在90%以上。欧派家居木门产品2021上半年实现营收4.57亿元,同比增长94.71%;索菲亚木门及其配件产品2021年上半年实现营收1.72亿元,同比增长93.81%;好莱客木门产品营收4.49亿元,占主营收30.11%,同比增长3282.66%;金牌木门业务收入2091.55万元,占主营业务收入比重1.60 %,同比增长256.57%;皮阿诺木门业务收入548.54万元,同比增长449.71%;顶固定制生态门业务实现收入0.35亿元,同比增长124.43%。随着定制柜类市场的不断成熟,定制家居企业在橱衣柜领域的增长趋于平缓。木门作为定制家居企业“大家居”“大定制”战略的一环,逐渐成为行业大力发展的品类。近年来,各大定制家居企业纷纷推行“门墙柜厨”一体化,但木门品类一直处于“弱势”。而要实现全品类、全定制,木门是必不可少的一环,因此,各大定制企业纷纷发力,以助力木门品类快速发展。其中,好莱客收购千川木门就是一个典型案例。此前,好莱客木门并不突出,但自从2020年7月31日收购千川木门51%股权后,对好莱客总收入贡献巨大。目前,好莱客木门收入已占总收入的30.11%。随着各大企业定制家居在多品类战略蓝图的进一步推进,“木门”品类将成为定制家居行业继橱柜、衣柜后的“第三品类”!毛利率普遍下降产业面临从“量”到“质”转型尽管9大定制家居企业的业绩实现了亮丽增长。但小编发现,几乎所有企业的毛利率都出现了不同程度的下降。欧派家居全线产品毛利率均有所下滑,厨柜、衣柜、卫浴、木门毛利率分别减少0.24、1.01、0.36、0.46个百分点。与此同时,欧派家居直营店的毛利率为64.71%,同比减少了4.23个百分点;经销店的毛利率为31.92%,同比减少了0.07个百分点;大宗业务为分渠道中毛利率下降最大的一类,报告期内毛利率为30.3%,同比减少了5.11个百分点。今年上半年,索菲亚的毛利率为34.63%,同比减少了2.88%。其中,衣柜及其配套产品的毛利率同比下降2.34%至37.96%。尚品宅配2021年上半年公司的核心定制家具产品毛利率为36.665%,比去年同期下降0.32%;配套家居产品毛利率为24.48%,较去年同期下滑2.98%。而且这并不是尚品宅配首次毛利率下滑,近几年尚品宅配的综合毛利率整体都呈下降趋势。2021年上半年,好莱客整体毛利率为34.84%,较上面同期减少4.22个百分点,几乎创下上市来最低水平。分产品来看,2021年上半年,好莱客整体衣柜、橱柜、木门、成品配套、门窗的毛利率分别为37.36%、20.55%、35.98%、23.83%、0.72%,同比增长-4.8%、-5.72%、18.67%、-3.36%、10.45%,仅有木门及收入贡献微薄的门窗业务有所增长。2021年1-6月,金牌厨柜多品类毛利率接连下滑。整体厨柜、衣柜、木门、其他业务毛利率分别为27.42%、26.69%、2.95%、5.02%,同比增长-6.97百分点、1.58百分点、-6.64百分点、-28.36百分点,只有衣柜业务保持正增长。今年上半年,志邦家居的毛利率也有所下降,毛利率为36.99%,较上年同期出现略降,较2020年下降1个百分点。此外,自去年疫情以来,志邦家居的毛利率一直处于微降状态。顶固集创2021年上半年毛利率为33.41%,较去年同期下降12.43%。虽然各大企业在财报中解释了下降的原因,但毛利率总体下降,已经成为一个事实。业内人士分析,毛利率逐年下滑,也就意味着其主营业务受到冲击,盈利能力或开始趋弱。经济学家表示,毛利率衡量的是公司业务转化为利润的核心竞争力。综合定制家居企业的毛利率数据发现,9家上市公司毛利率水平在近两年不约而同出现下降,这也意味着,定制家居产业或将开始一场从“量”到“质”、从追求销量到探寻更高毛利率的转型变革之战。文章来源:家居建材圈子

-

财报 | 红星美凯龙、居然之家、富森美2021半年报解读

日前,家居卖场上市公司相继发布2021年半年度报告。红星美凯龙交出了一份可圈可点的上半年成绩单,多项盈利指标增幅明显;居然之家公司的营收、净利润等数据均实现大幅增长,且增速优于行业平均水平。富森美则在专业化运营泛家居产业链多年后,已初步搭建成生态化平台的富森美,将凭借新零售打造第二增长曲线,进一步提质增效。